Il fortino europeo. Gli ultimi mesi hanno visto un generale miglioramento di alcune situazioni critiche dell’economia europea. Lo spread tra i titoli tedeschi e quelli italiani e spagnoli è fortemente calato, mentre la Grecia ha infine raggiunto l’accordo con i suoi creditori. Questi eventi positivi hanno creato un clima di ottimismo che non pare però giustificato. Né le misure adottate finora sono sufficienti a rimettere in sesto la malandata economia europea. I casi italiano e greco sono stati indicati come esempio dell’irresponsabilità fiscale che ha causato la crisi, di conseguenza l’Ue ha deciso di darsi nuove regole, come il fiscal compact, che impone per legge un avanzo strutturale dei conti pubblici. Il provvedimento è discutibile sia a livello legislativo sia economico, come ampiamente riportato da numerosi organi di stampa, ma sembra soprattutto poco utile per capire e risolvere la crisi attuale.

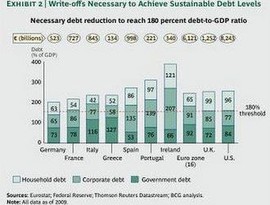

Che la Grecia abbia avuto dei problemi di conti pubblici è fuori dubbio, ma questo non vale per altri Paesi colpiti dalla crisi. Il caso spagnolo è emblematico. I conti pubblici di Madrid, prima della crisi, erano pressoché perfetti, tanto che il Fmi parlò di surplus strutturale dell’economia spagnola, proprio quello cui mira ora l'Ue. Allora, come mai la Spagna si trova ora in così grande difficoltà? In realtà la Spagna, come Portogallo e Irlanda, aveva un alto livello di debito privato, sia a livello di famiglie sia d'imprese, esponendo quelle economie, che sembravano floride, a grande rischio di crisi. E, come sappiamo, proprio il debito corporate scatenò la crisi in Usa e Gran Bretagna, per poi, appunto, raggiungere Paesi come Spagna e Irlanda in cui il settore bancario era il più esposto al contagio internazionale.

Il fiscal compound, dunque, sembra una soluzione solo parziale e non convincente: anche i Paesi con i conti pubblici migliori non possono essere immuni al contagio internazionale, a meno che anche il debito privato venga messo sotto controllo, cosa di cui non c’è traccia. Anzi, lo schema proposto dall’Ue non potrà che creare problemi. Ai Paesi membri viene richiesto un disavanzo di bilancio strutturale non superiore allo 0,5% mentre ai Paesi con debito superiore al 60% del Pil viene imposta una riduzione dell’eccedenza nel giro di vent’anni. Sembra un periodo ragionevole, ma in realtà nel caso italiano questo comporterebbe una riduzione del 3% annuo, possibile solo con una crescita galoppante o con avanzi primari massicci, dagli inevitabili effetti recessivi. Non a caso in Francia il candidato socialista è già pronto a denunciare il trattato. Mentre, anche in Spagna, il nuovo governo sembra poco intenzionato ad adeguarsi alle decisioni di Bruxelles. Dunque, per quest’anno viene preannunciata una riduzione del deficit dall’8,5% dello scorso anno al 5,8%, che rimane però assai più alto di quello richiesto dall’Ue (il 4,4%).

Certo, lo spread sia in Italia sia in Spagna si è abbassato in coincidenza con l’incarico dato a Monti e Rajoy, i quali avevano promesso di rimettere a posto i conti pubblici, ed è per questo motivo che si insiste così tanto sulla disciplina fiscale. Ma più che le finanziarie di emergenza hanno potuto i denari della Bce, con cui sono stati rimpinguati i forzieri delle banche europee, mettendo parzialmente in sicurezza i bilanci. Mentre l’austerity ha avuto effetti disastrosi sulle economie di Grecia e Portogallo (in quest’ultimo caso l’economia è ri-entrata in recessione mentre la disoccupazione ha raggiunto il 14%). Nonostante le molte promesse, l’Ue e i governi europei non hanno ancora messo in campo alcuna politica economica in favore della crescita, anzi hanno fatto proprio il contrario, cercando di mettere in sicurezza i conti pubblici con le politiche di austerity, che rischiano però di avvitare la spirale recessione-crisi. Nel breve periodo si sono ridotti gli attacchi speculativi che stavano per mettere in ginocchio l’Europa, ma al costo di aumentare le tensioni sociali e, soprattutto, col rischio di ritrovarsi nella stessa situazione tra pochi mesi, quando la recessione ridarà fiato al panico finanziario e richiederà nuovi interventi.

Riproduzione riservata